Após o programa Fundos Imobiliários da InfoMoneyTV do dia 17/03/2017, em que mostrei como fazer os lançamentos relacionados a FII na declaração de imposto de renda, algumas pessoas me procuraram demonstrando a mesma dúvida: Como calcular o preço médio ponderado de compra de fundos imobiliários?

Para facilitar preparei um exemplo, que serve tanto para FII como para ações no mercado à vista. Uma pessoa hipotética teria comprado cotas de um fundo imobiliário fictício, chamado FII EXEMPLO, com código de negociação EXPL11 em três dias diferentes. Em uma quarta data teria vendido, com lucro, parte das cotas que havia comprado.

Premissas adotadas no exemplo:

- Em todas as operações considerei custo de corretagem de 0,50% e de emolumentos de 0,035%, ambos sobre o valor negociado (compra ou venda).

- Valor líquido de compra é o valor bruto acrescido dos custos operacionais.

- Preço líquido da compra é o preço por cota resultante da divisão do valor líquido da compra pelo número de cotas compradas.

- Valor líquido de venda é o valor bruto descontado dos custos operacionais.

- Preço líquido da venda é o preço por cota resultante da divisão do valor líquido da venda pelo número de cotas vendidas.

- Os valores nas tabelas são mostrados com duas casas decimais (centavos), mas recomenda-se usar mais casas para ter valores exatamente iguais aos das notas de corretagem.

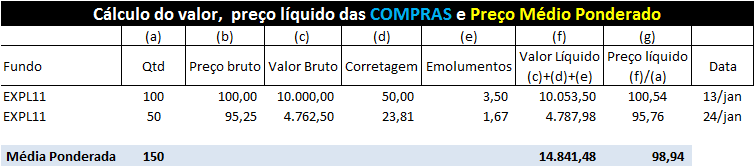

Dias depois, em 24/01, a pessoa voltou a comprar mais 50 cotas do mesmo FII, agora por R$ 95,25 cada. A partir de então é preciso calcular o preço médio ponderado de compra. Essa passa a ser a única informação que importa para a receita federal. Não existe mais compra 1 e compra 2, apenas um estoque que considera as duas compras. 150 cotas a R$ x (médio ponderado).

As posições devem ser todas consolidadas, não importa se as compras foram na mesma corretora ou em corretoras diferentes, se uma compra foi em IPO e a outra em bolsa, enfim, todas as compras de um mesmo FII (ou mesma ação) devem ser consolidadas.

Para tanto será necessário dividir o somatório do valor líquido das compras pelo somatório das quantidades de cotas compradas, como abaixo:

preço médio ponderado = somatório (f) / somatório (a)

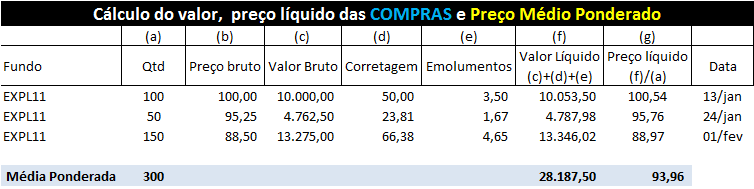

Apenas para consolidar o exemplo, vamos considerar que a pessoa fez uma terceira compra, do mesmo fundo, agora no dia 01/02. Mais 150 cotas a R$ 88,50. Consolidando as três compras o estoque será de 300 cotas ao preço médio ponderado de R$ 93,96 (ou 93,9583) por cota.

preço médio ponderado = somatório (f) / somatório (a)

Com isso entendo que você já tenha aprendido a calcular o preço médio ponderado das suas posições.

Agora vamos a um exemplo de venda de cotas do mesmo FII, com cálculo do valor e preço líquido da venda, cálculo do lucro líquido, IR a pagar e, por fim, do preço médio ponderado do estoque remanescente.

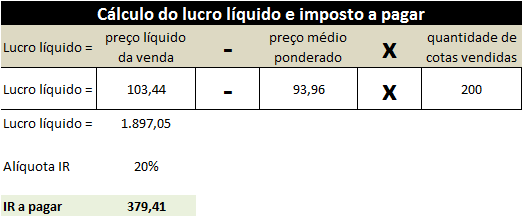

Considere que no dia 19/03 a pessoa vendeu parte da sua posição, 200 cotas, ao preço de 104,00. O valor bruto da venda é de R$ 20.800,00. Porém, como será necessário pagar os custos operacionais a pessoa receberá esse valor descontado da corretagem e emolumentos. O valor líquido da venda será de R$ 20.688,72, que corresponde a R$ 103,44 (ou 103,4436) por cota.

A operação gerou lucro, afinal a venda foi por R$ 103,44 e o médio da compra era R$ 93,96. Portanto é preciso apurar o imposto de renda a pagar. A alíquota é de 20%. O cálculo é simples, basta multiplicar a diferença entre o valor da venda e o valor da compra pela quantidade de cotas vendidas. Considerando quatro casas decimais teremos (103,4436 - 93,9583) x 200 = R$ 1.897,06 de lucro líquido. A alíquota do imposto é de 20% e o IR a pagar será de R$ 379,41, conforme abaixo:

Com isso você já sabe calcular valores e preços líquidos de compra e de venda, lucro líquido (prejuízo líquido se fosse o caso) e valor do IR devido.

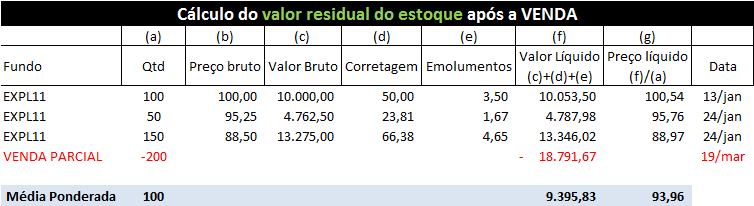

Como no exemplo proposto a venda foi parcial, resta um cálculo a fazer: Qual o preço médio ponderado do saldo de cotas do estoque?

Simples, pois VENDAS NÃO ALTERAM O PREÇO MÉDIO PONDERADO DAS COMPRAS. O que vai mudar é a quantidade e o valor total do estoque. No caso, a pessoa passaria a ter 100 cotas ao mesmo preço médio ponderado de R$ 93,96 (ou R$ 93,9583) e o valor total da posição seria de R$ 9.395,83.

Se tivesse vendido todas as 400 cotas a posição ficaria zerada. A partir de novas compras a apuração começaria do zero.

Como sobraram 100 cotas, caso a pessoa venha a comprar novas cotas voltará a calcular o preço médio ponderado partindo do saldo, como se fosse a primeira compra.

Curta a minha página no facebook http://facebook.com/arthurvmoraes

Bom dia,

ResponderExcluirMuito obrigado meu amigo,

este poste ajudou demais.

Parabéns pelo trabalho.

Que bom saber que te ajudou. Obrigado!

ExcluirComo eu poderia controlar com os recebimentos de proventos?

ResponderExcluirSamuel, pensando em declaração de IR, você não deve considerar os rendimentos no preço nem no resultado das operações. Rendimentos são isentos de IR e devem ser declarados em campos próprios da declaração.

ExcluirPara fins de declaração de imposto de renda os rendimentos não devem ser considerados.

A informação que disponho, é que a alíquota de 20% é aplicada apenas em daytrade, em operações em dias distintos a alíquota é de 15%. Pode ser que tenha havido mudança na regra.

ResponderExcluirBoa noite.

ResponderExcluirExiste alguma dica para os casos de desdobramento como XPGA11 que foi incorporado pelo MXRF11?

Att., Mario

Olá professor

ResponderExcluirDe onde saiu aquele 18791,67 da venda parcial na última planilha (Cálculo do valor residual do estoque após a VENDA) ?

Daniel da Cruz não sei se você chegou a conclusão. Mais como estou entrando também no mundo dos Fii's, peguei os dados que o professor postou neste artigo e coloquei em Excel. A conclusão que cheguei foi, devemos utilizar o preço médio ponderado R$93,96 da compra la no inicio e multiplicar pelas 200 cotas de Venda, Total:R$18.791,67. Depois a conclusão do Saldo residual será o Valor Liquido total lá no inicio de R$28.187,50 menos R$18.791,67 resultando residual final de R$9.395,83. Espero ter colaborado.

ExcluirAcredito que o amigo esteja errada. Vc não podera usar a media ponderada de 93,96 pq esse valor foi da compra. Para a venda deveria ser 200 x 104,44 - as taxas = 20688,72

ExcluirCelios, está correto! No caso está sendo calculado a posição do saldo remanescente, já que a venda foi parcial, então, o preço a ser utilizado corresponde realmente ao preço da compra (média ponderada), pois não importa o valor de venda no que diz respeito às cotas remanescentes, como foi explicado no artigo. É simples de entender, pois sobram 100 cotas (300 menos 200 vendidas), que multiplicado por R$93,9583 resulta em R$9.395,83, ou, do mesmo modo, o total de R$28.187,5006 (300 x R$93,9583), subtraído de R$18.791,66 (200 x R$93,9583), resulta em R$9.395,83. Não se pode pensar no saldo de cotas remanescentes considerando-se o preço de venda, pois caso assim o fosse, sempre que houvesse venda total das cotas por preço diferente do preço de compra médio ponderado (o que ocorre normalmente), a subtração entre "o produto das cotas e o valor médio de compra" e "o produto das cotas e o valor de venda" iria ser diferente de zero, resultando numa inconsistência, como se ainda houvesse posição em R$ nesse ativo (ou no caso do resultado ser negativo, como se estivesse "devendo" R$ nesse ativo), mesmo não possuindo nenhuma cota naquele momento.

ExcluirA Receita confirma o que foi dito no post:

ExcluirO custo de aquisição das quotas dos Fundos de Investimento Imobiliário é

calculado pela média ponderada dos custos unitários, por espécie de Fundo,

de acordo com os seguintes procedimentos:

- some os valores referentes às compras das quotas dos Fundos de

Investimento Imobiliário realizadas até a data da operação de venda;

- por ocasião da venda, dividir o valor encontrado no primeiro item pela

quantidade de quotas dos Fundos de Investimento Imobiliário em seu poder,

obtendo o valor de cada quota. Esse valor, multiplicado pela quantidade de

quotas dos Fundos de Investimento Imobiliário vendida, representa o custo

médio de aquisição;

- na hipótese de venda parcial, o valor do estoque remanescente é ajustado,

subtraindo-se do valor encontrado no primeiro item o custo médio de

aquisição das quotas dos Fundos de Investimento Imobiliário vendidas.

bom dia!

ResponderExcluirtem alguma planilha exel pronta para este calculo?

Eis a planilha: https://medium.com/@aleshiroma/ir-renda-variavel-preco-medio-2f9657d38a14

ExcluirAchei uma bem melhor: https://www.youtube.com/watch?v=XIy8A-9siAI

ExcluirOLA MUITO BOM SEU MATERIAL,TENHO UMA DUVIDA FIZ UMA COMPRA NO VALOR LIQUIDO DE 513,00 NA NOTA DE CORRETAGEM TEM UM ACRESCIMO DE 0,14 CENTAVOS QUE É DADO O NOME DE TAXA DE LIQUIDAÇÃO E MAIS 0,02 DE EMOLUENTES ESSE VALOR DE 0,14 CENTAVOS ENTRA NA MEDIA PONDERADA TAMBEM? OBRIGADO

ResponderExcluirSim. Todos são despesas e devem ser considerados. Faça a média ponderada dos ativos com esses custos de aquisição.

ExcluirEncontrei essa planilha aqui que já faz o abatimento de todos os custos de forma automática e considerando o preço médio ponderado: https://www.youtube.com/watch?v=XIy8A-9siAI

ExcluirMas você não explicou uma outra situação, quando há várias compras de ativos em uma mesma corretagem. Ex.: Compro 2 Fiis diferentes mais uma ação de empresa em uma mesma nota de corretagem. Como divido os custos de corretagem, emolumentos, etc. para achar o preço líquido de cada cota ou ação? Obrigado.

ResponderExcluirtenso

ExcluirProporcionalidade.

ExcluirOlá!!!

ResponderExcluirVi alguns videos seu Arthur sobre declaração de IR e ajudou bastante mas estou com uma dúvida; participei de 2 IPOs em 2018. As taxas cobradas podem ser utilizadas para calculo da média ponderada ou esse valor é da administradora? Grato.

Faltou lembrar que o IR retido na nota da corretora no momento da venda, o chamado "dedo duro" deve ser abatido do valor o IR a pagar!

ResponderExcluirNão entendi de onde veio o R$ 18791,67 na ultima tabela na venda parcial

ResponderExcluirA Receita explica:

ExcluirO custo de aquisição das quotas dos Fundos de Investimento Imobiliário é

calculado pela média ponderada dos custos unitários, por espécie de Fundo,

de acordo com os seguintes procedimentos:

- some os valores referentes às compras das quotas dos Fundos de

Investimento Imobiliário realizadas até a data da operação de venda;

- por ocasião da venda, dividir o valor encontrado no primeiro item pela

quantidade de quotas dos Fundos de Investimento Imobiliário em seu poder,

obtendo o valor de cada quota. Esse valor, multiplicado pela quantidade de

quotas dos Fundos de Investimento Imobiliário vendida, representa o custo

médio de aquisição;

- na hipótese de venda parcial, o valor do estoque remanescente é ajustado,

subtraindo-se do valor encontrado no primeiro item o custo médio de

aquisição das quotas dos Fundos de Investimento Imobiliário vendidas.

Me explique: tenho comprado há 2 anos o mesmo fii mês a mês, agora pretendo vender uma parte. Como calcular o preço médio? Tenho que fazer a média desde a primeira compra?

ResponderExcluirSim.

ExcluirNão entendi tambem pq do valor R$18791,67. O valor de venda deveria permanecer em R$ 20688,72

ResponderExcluirA Receita explica: O custo de aquisição das quotas dos Fundos de Investimento Imobiliário é

Excluircalculado pela média ponderada dos custos unitários, por espécie de Fundo,

de acordo com os seguintes procedimentos:

- some os valores referentes às compras das quotas dos Fundos de

Investimento Imobiliário realizadas até a data da operação de venda;

- por ocasião da venda, dividir o valor encontrado no primeiro item pela

quantidade de quotas dos Fundos de Investimento Imobiliário em seu poder,

obtendo o valor de cada quota. Esse valor, multiplicado pela quantidade de

quotas dos Fundos de Investimento Imobiliário vendida, representa o custo

médio de aquisição;

- na hipótese de venda parcial, o valor do estoque remanescente é ajustado,

subtraindo-se do valor encontrado no primeiro item o custo médio de

aquisição das quotas dos Fundos de Investimento Imobiliário vendidas.

EU tenho uma pergunta sobre isso se eu fizer vendas diferentes, no mesmo fii, tipo assim eu vendi 10 por 3,25 depois vendi 20 por 3,20 mais 15 por 3,00 eu tenho que fazer o preço médio da venda para saber o total do lucro menos a compra ou não e de um jeito diferente.

ResponderExcluirEXCELENTE TRABALHO, PARABÉNS.

ResponderExcluirPF COMO RATEAR AS TAXAS E EMOLUMENTOS NO EXEMPLO:

VLR LIQUIDO DA OPERAÇÃO; 27.600,00 - TAXAS 50,00

FII XXXX 200 COTAS X 100,00 = 20.000,00

FII XXXX 50 COTAS X 70,00 = 3.500,00

FII YYYY 40 COTAS X 20,00 = 800,00

FII YYYY 30 COTAS X 30,00 = 900,00

FII YYYY 30 COTAS X 80,00 = 2.400,00

AGRADEÇO ORIENTAÇÃO

Não entendi uma coisa. De todos os vídeos que tenho assistido, é a primeira vez que vejo alguém dizer isso: "As posições devem ser todas consolidadas, não importa se as compras foram na mesma corretora ou em corretoras diferentes, se uma compra foi em IPO e a outra em bolsa, enfim, todas as compras de um mesmo FII (ou mesma ação) devem ser consolidadas."! Na aba Bens e Direitos não tenho que por o CNPJ de cada corretora (campo específico) onde comprei cada lote de ações? Supondo que adquiri em corretoras distintas? Obrigado

ResponderExcluirLeia-se FII's onde pus ações..

ResponderExcluirNo gosto de Preço médio. Há problema em lançar cada compra e eventual respectiva venda do FII, separadamente? Qdo se tratar de varias compras/vendas de um mesmo FII?

ResponderExcluirNão é questão de gostar. É questão de seguir o que a Receita diz:

ExcluirO custo de aquisição das quotas dos Fundos de Investimento Imobiliário é

calculado pela média ponderada dos custos unitários, por espécie de Fundo.

Gostei muito dos exemplo como calcular o preço médio dos fiis, gostaria que você desse um exemplo de venda com prejuízo e calculo do imposto de renda a recuperar no futuro obrigado

ResponderExcluirMuito bom exemplo. Muito bem explicado. Obrigado.

ResponderExcluirEste é o primeiro lugar onde veja minhas dúvidas serem respondidas de uma só vez: sempre ficava me perguntando o que acontecia com o valor total de um ativo na carteira e como era feito a baixa desse valor após a venda. Tive que garimpar o youtube para conseguir uma informação que está condensada em um só lugar. Parabéns.

ResponderExcluir